2019-04-17 法律服务网 2477

近日,一名女子在4S店坐奔驰车上哭诉维权的视频引发舆论广泛关注,14日围绕该事件成为微博热搜的话题就达七条之多。

事件中提到车主通过两次微信转账支付一万五千元的服务费,这笔资金流入私人账户,且只有收据没有正规发票

车主质疑这笔服务费的的服务内容。“资料自己提供,银行自己来跑,流水自己打,但为什么交这一笔服务费呢?这笔服务费服务内容是什么?”并且要求4S店官方给出解释。

在奔驰汽车官网的金融计算器中,如果选购与女车主同款的CLS 300中的豪华型,其建议零售价69.18万元,首付30%为20.75万元,分期36个月的情况下,利率4.99%,月付款14512元,但奔驰官网并未显示有奔驰金融服务费。

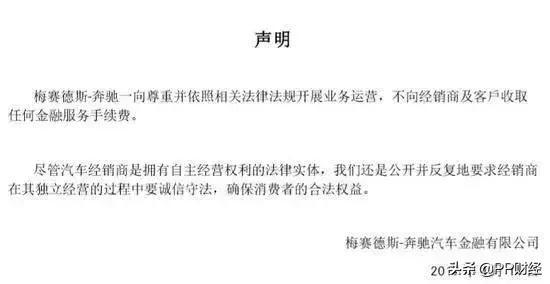

4月14日,奔驰发布声明表示:奔驰不向经销商及客户收取任何金融服务手续费。同时要求经销商在其独立经营的过程中要诚信守法,确保消费者的合法权益。

奔驰汽车金融有限公司声明:不收取任何金融服务费。

既然奔驰并未收取,那么这笔金融服务费服务的是什么,合不合法?

【“金融服务费”到底是什么?在4S店办理贷款都需要缴纳这笔费用吗?】

奔驰4S店工作人员:金融服务费都有,因为金融服务费,比如您办齐所有的业务手续、申请的金融贷款、后续的审核,包括抵押登记,这些都是需要人员为您服务的,所以这部分费用肯定会有。

北京现代4S店工作人员:服务费2800元,北京现代金融业务也要收服务费。

在4S店购车时,缴纳金融服务费确实是普遍现象,一些消费者甚至会因为担心这些费用而选择全款买车。

消费者:知道有利息、手续费等很多的收费,也搞不清楚,所以选择全款买车。

这是一份新车的消费订单,标注了买一辆车需要缴纳的费用明细。仔细看会发现,这里有一项车贷服务费,这就是之前提到的金融服务费。

北京一家4S店的销售报价单,也清楚地标注了有这样一个服务费,所以,这笔费用并不是每一个4S店在购车前都会隐瞒的,很多店还是会提前告知的,但是这笔钱究竟是什么?为什么要缴纳这笔费用呢?又是谁来收取呢?

某汽车4S店工作人员:金融服务费就是贷款的时候收到服务费。根据不同的经销商,不同的4S店,可能会个别有些区别。一般来说,按照贷款金额的3%到5%来收取,根据车型不同,还有品牌不同。它就是帮助消费者办理贷款的一些收取资料,还有审批的一些流程使用的一些费用。

收取这个费用是没有什么法律依据的,就是办理的费用,所有的4S店都存在这个问题。 这个钱应该是属于经销商自己收取的费用。大多数店应该是不能开发票的,一般都是以收据的形式给你。

记者:很多人在购买车的时候可能会选择全款买,但是销售都会让他去用贷款的方式,这是为什么?

知情人:因为他一般会给消费者两个价格,一个是你全款购车的价格和一个贷款的价格,一般贷款购车价格会多优惠一些,所以他就会引导消费者使用贷款购车,但是贷款中间可以收取,像贷款手续费,或者在店里面要购买全额保险之类的一系列服务,所以更倾向于引导消费者采用贷款购车的方式。

记者:如果我现在是消费者,我选择不缴纳这一笔所谓的金融服务费,会怎么样呢?

知情人:直接就导致无法办理金融方案,直接无法办理,就不受理业务。

【律师分析:金融服务费究竟合不合理?】

对于金融服务费归4S店是否合规,购车人在采取分期付款的方式购买汽车的情况下,客户需向金融机构支付贷款利息,而不是向汽车经销商交金融服务费。根据2018年出台的《汽车销售管理办法》第十条的规定:“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”据此,4S店自行收取金融服务费的行为无法律依据,对消费者而言属于不当得利,应予退还。

并且,根据《消费者权益保护法》第八条的规定“消费者享有知悉其购买、使用的商品或接受的服务的真实情况的权利。”据此,4S店在收取任何费用之前均有提前告知消费者的义务,否则即涉嫌侵犯消费者的知情权。

如果4S店通过微信方式转账收取的服务费未计入企业收入,还涉嫌偷税漏税。消费者可以向当地税务机关的举报中心举报,要求对其进行查处。

关于经销商收取金融服务费的现象,此前法院公布过相似的判决案件。海淀法院网在2018年1月5日发布的案件快报显示,在一篇名为《对汽车金融服务费说“不”》文章中,赵先生诉称,2017年6月9日,他与汽车销售公司签订《销售合同书》,约定从汽车销售公司购买Jeep2.4指南者白色机动车一辆,车价241800元、保险12000元、购置税20666元、验车费1800元,预付订金5000元,付款方式为分期付款,分期2%手续费。合同签订后,赵先生按照汽车销售公司要求分别支付了订金5000元、整车销售款67800元、购置税20667元、上牌费1800元、金融服务费3380元和验车费410元,合计99057元。但是,汽车销售公司仅给赵先生出具机动车销售统一发票和购置税发票,并没有提供金融服务费发票和上牌费发票。

法院经审理后认为,本案中,关于金融服务费,赵先生采取分期贷款的方式购买汽车,其自会按照协议向银行支付利息,汽车销售公司自行收取金融服务费并无任何法律依据,应当退还。

关于收取金融服务费和上牌费是否构成欺诈,法院认为,一方当事人故意告知对方虚假情况,或者故意隐瞒真实情况,诱使对方当事人作出错误意思表示的,可以认定为欺诈行为。本案系买卖合同纠纷,赵先生购买汽车并支付车款,汽车销售公司应当交付符合合同约定的汽车,其无据收取金融服务费和上牌费并不影响赵先生作出购买汽车的意思表示,不足以构成欺诈行为。法院对赵先生要求支付三倍赔偿的诉讼请求不予支持。最后,法院判决汽车销售公司退还金融服务费3380元、上牌费1460元,驳回三倍赔偿和车辆更新损失的其他诉讼请求。

【延伸:除了金融服务付费我们经常还会遇到一下的一些套路】

套路一:第一年车险必须在4S店购买否则无法提车

不管是全款还是贷款按揭,第一年必须在4S店购买车险,那4S的车险跟外面的车险相比,有什么区别?“一个字,贵!”以丰田汉兰达为例,4S店给出的第一年车险预算是1万元,如果连续买两年,第二年车险可以打7折为七千元,这样也就是一次要买两年1.7万元的车险。而外面买的车险,一年也就三千多元。

套路二:4S店捆绑一单车险换保险公司一辆事故车维修

众所周知,现在从卖裸车上赚大钱已不足以支撑一个4S店的日常运营。那么,售后的利润就会出现在每一个经销商的业绩考核标准上。

保养名目“无中生有”、推荐额外保养项目和缩短保养周期等在汽车市场上占比份额较大,也都直指后期保养维修的利润。

再联系到车险的捆绑销售,第一年必须在4S店购买车险,到底能为4S店带来什么?

“消费者在店里购买车险,我们能够得到保险公司一定的返点。其实这都不算什么,重点是我们给保险公司签一单车险,他们会给我们店里一辆事故车维修,事故车维修才是消费者购买车险给我们自身最大的回报。”某品牌4S店销售人员透露。

套路三:汉兰达必须加价近两万元否则提车遥遥无期

时下热门车型汉兰达销售人员给出的价格是需要加1.5~1.8万元装饰,才能在限定时间内拿到新车。其他4S店,得到的答案同样是加价一到两万元不等,不然提车时间难以确定,最少需要排队6个月。

“汉兰达生产量相对较少,其实我们也不愿意加价销售,但如果不给厂家那边加钱,我们店里就拿不到车,所以也很无奈。不过一般消费者都愿意加价提车,很少有人愿意排队半年提车,甚至都不止半年。”销售人员这样说。

套路四:狂推分期付款按揭要交几千元“服务费”

【购买汽车需要注意哪些问题?】

在买车时,未征得消费者同意而提供商品或者服务的,消费者可以拒付相关费用;如果遇到这类问题可以向商务部门主管机关、消协或工商部门进行投诉或举报,如果涉及金额较多,建议通过诉讼等法律途径来解决。

【法条链接】

《消费者权益保护法》

第九条 消费者享有自主选择商品或者服务的权利。

消费者有权自主选择提供商品或者服务的经营者,自主选择商品品种或者服务方式,自主决定购买或者不购买任何一种商品、接受或者不接受任何一项服务。

消费者在自主选择商品或者服务时,有权进行比较、鉴别和挑选。

第十条 消费者享有公平交易的权利。

消费者在购买商品或者接受服务时,有权获得质量保障、价格合理、计量正确等公平交易条件,有权拒绝经营者的强制交易行为。

微信公众号

公众号

扫描二维码关注公众号

置顶